在美国科技股高估值与 AI 泡沫争议背景下,中国资产的低估值优势与基本面改善预期,正吸引外资持续加大配置力度。

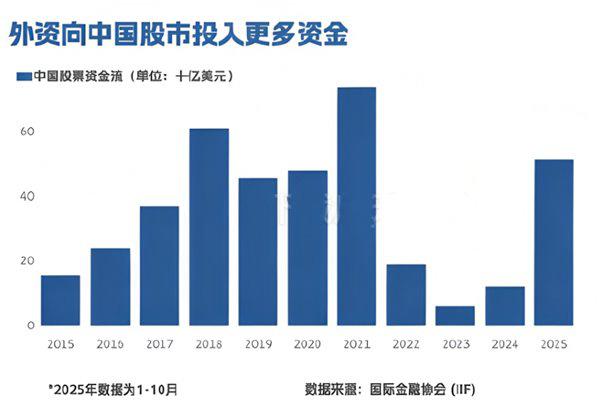

国际金融协会(IIF)数据显示,今年 1-10 月,外资对中国股票的投资力度升至四年来最高,前十个月流入资金合计超 500 亿美元,较 2024 年全年(114 亿美元)增长超 3 倍。联想集团等中国科技股近期接连获得外资机构上调目标价甚至直接增配。

多家机构认为,中国资产尤其是科技板块的配置价值正显著提升。11 月 18 日,瑞银发布 2026 年展望报告指出,预计中国股市将迎来又一个丰年,因包括创新领域发展等有利驱动因素将继续支撑市场,中国公司 2026 年每股收益将增长 10%,看好互联网、硬件科技等板块。

可以看出,外资对中国资产的看法正发生根本性转变,促使其重新评估中国资产的价值。尤其是以 AI 为代表的中国科技产业逐渐具备全球竞争能力,并凭借差异化优势在众多细分领域开始领跑的背景下,联想集团等低估值、高成长性标的所蕴藏的投资机会,正获得国际资本的深度挖掘。

盈利驱动,外资继续看好港股明年走势

除 IIF 数据外,瑞银数据亦显示,2025 年三季度,外国机构投资者进一步增持中国股票,投资范围不同的基金(全球 / 新兴市场 / 亚洲)均提高中国仓位。全球前 40 大投资机构的中国股票持仓也升至 1.1%,为 2023 年一季度以来的最高水平。

截至三季度末,瑞银跟踪的约 800 只将中国股票纳入其基准的主动型外国基金,共持有 2700 亿美元的中国股票。这些基金将其中国低配比例减少 30 个基点至-1.3%,为 2022 年四季度以来最轻的低配水平。

全球性的外资增持,使得中国股指在今年以来走出了强劲的上涨趋势。以港股为例,截至上周五,恒生指数、恒生中国企业指数、恒生科技指数等代表性指数分别累计上涨 32.59%、29.57%、29.16%,在全球资本市场中居于前列。

并且,经历大幅上涨之后,外资对中国资产的兴趣并未衰减。美国银行近期报告显示,超过 90% 的投资者“明确愿意增加对中国市场的风险敞口,这是自 2021 年初中国股市达到顶峰以来的最高水平”。

这表明,在海外投资者眼中,中国资产今年以来强劲的上涨走势,并未透支其投资价值。包括前述恒生指数、恒生中国企业指数、恒生科技指数在内的各大中国股指,在即将到来的 2026 年仍具备较为可观的上行空间。

近期,多家外资机构对中国资产表达看好观点。瑞银认为,MSCI 中国指数明年末目标位为 100,较当前有 14% 的上涨空间。摩根士丹利亦预测,中国股市 2026 年有望进一步上涨,延续今年的强劲涨势。

从今年相关数据来看,中国资产在全球资本市场的低估值优势,是被外资看好的重要原因。华泰证券曾分析称,2025 年是是国内资产价格从过去数年的低预期中修复的一年。其经测算认为,恒生指数年初至 10 月底上涨约 30%,涨幅几乎全部由估值扩张贡献,其中风险溢价下行贡献 29.7%,无风险利率下行贡献 4%,盈利预期贡献-3.1%。

数据显示,恒生科技指数目前市盈率约 23 倍,腾讯、阿里等优质中资龙头科技公司动态市盈率仅约 20-25 倍,同样被华泰证券列入“中国科技七巨头”的联想集团更是只有 10 倍左右。在经历今年以来的大幅上涨之后,以科技股为代表的恒指,较 37 倍市盈率的纳斯达克指数,仍存在相当程度的折价。

近日,知名大行星展银行重申了对联想集团的买入评级,并将其目标价上调至 20 港元,将联想集团当前价位的上涨空间超过一倍,这充分体现出外资对低估值中国核心资产的高度看好。

值得注意的是,星展银行指出,联想集团正从科技硬件巨头,向服务主导型公司转型。其表示,联想集团利用其全球最大的活跃 PC 用户群(25% 市场份额)以及在 PC 和服务器领域的强大声誉,将增长引导至服务与解决方案业务。凭借其广泛的生产专业知识和产品创新,联想在 AI 热潮中也处于有利地位。

这也意味着,对于本就较海外资产具备较强性价比的中国资产,外资在看好其估值修复空间的同时,也在发现其战略转型过程中形成的估值逻辑重塑价值。联想集团最新一期财报显示,公司 AI 相关业务营收在总营收中的占比已提升至 30%,同比提升 13 个百分点,成为公司业绩的实质性贡献来源,印证了星展银行等外资机构对公司转型价值的判断。

当前,以 AI 应用为代表的数智化转型,正成为中国经济与中国企业升级发展的核心驱动力,这种估值逻辑重塑,将为更多的中国资产价值释放带来坚实支撑。

另一方面,瑞银认为,2026 年中国资产的股价表现,还将更多地由盈利驱动。其认为,中国公司 2026 年每股收益 10% 的预期增长,主要由反内卷措施和折旧摊销费用下降所拉动。

其他外资机构也表达了类似的观点。如富达国际表示,其当前对中国股市更为坚定,预计有更多消费刺激措施落地并提振需求,同时“反内卷”政策有望改善工业利润率。高盛则基于政策提升先进制造业、提振出口信号,以及提高消费在 GDP 中占比等因素,直接将中国 2026 年和 2027 年的实际 GDP 增速预测分别从 4.3% 和 4.0% 上调至 4.8% 和 4.7%。宏观经济的改善,无疑将提升中国资产的整体盈利水平。

与历史数据对比来看,全球前 40 大投资机构的中国股票持仓虽已升至 1.1%,但较 2020 年约 2% 的峰值水平仍有近 90% 的差距;而与 2021 年 736 亿美元的纪录相比,外资流入中国资产金额亦存在超 200 亿美元的差额,全球基金对中国资产的配置仍处于低配状态,未来投入空间显著。在估值稳定与盈利提升条件下,以联想集团、腾讯、阿里为代表的中国资产,获外资增配并持续上涨具有较大确定性。

应用制胜,中国科技股走出独立行情

近期,美国科技股的 AI 泡沫争议兴起,这不仅使得低估值、高盈利预期的中国资产成为外资风险对冲的有效工具,也使得中国科技股的比较优势更加凸显。

瑞银全球财富管理美洲区资产配置主管表示,中国科技板块为投资者提供了平衡美国科技股持仓的有效途径。法巴资管首席市场策略师 Daniel Morris 也表示,“外国投资者热衷于投资中国科技公司,还有部分考虑因素是希望借此分散对美国市场的风险敞口。他们的股价仍未到回到估值高点,相较于美国同行接近历史高位的水平,中国科技公司的交易价格更有吸引力”。

事实上,中国科技股的高性价比,不仅源于单纯的投资价值发掘不足,更源于中国科技企业在 AI 等赛道日益增强的国际竞争力。这使得中国科技股凭借低估值优势,能够在极大程度上抵抗全球科技股调整带来的压力,走出独立行情。

对此,瑞银亦有较为系统的分析。其表示,尽管近期全球人工智能相关股票的调整可能对中国科技股造成一定压力,但多重因素有望缓解此类影响。在论及相关因素时,除估值性价比之外,瑞银还指出,与韩国等其他新兴市场相比,中国与全球 AI 股票的相关性较低;其次,预计中国科技行业的自主发展进程不会因全球科技行业增长放缓而受到阻碍。

近期,国际知名投资人 Chamath Palihapitiya 表示,其创立的新公司,尽管已经是亚马逊 AI 托管平台 Bedrock 的 TOP 20 客户,但已开始将大量工作负载转向中国模型 Kimi K2。“因为 K2 的性能确实足够强,而且说实话,比 OpenAI 和 Anthropic 便宜太多了。”Airbnb、Vercel、Cursor、Perplexity、Genspark、Youware 等国际知名科技企业,亦均已接入 Kimi、通义千问等中国模型,甚至彻底转向这些中国模型。

这种从投资人到 AI 应用企业的大量“倒戈”,以用脚投票的方式,证明了中国科技企业的国际竞争力。并且,这种竞争力的提升不仅限于模型层。如联想集团新发布的 2025/26 财年第二财季报告显示,在基础设施层,公司抓住数据中心液冷渗透机遇,实现海神液冷技术收入同比大增 154%,在全球绿色算力中保持领先。应用层,公司在 Windows AI PC 市场以 31.1% 的份额继续稳居全球第一;同时 SSG 业务营收同比提升 18%,连续第 18 个季度保持双位数增长,远高于国际知名机构 Gartner 预测的 2025 年全球 IT 服务支出增速(6.5%)。

此外,IDC 此前发布的数据显示,今年一季度,联想集团在服务器领域同比 74.8% 的收入激增态势,实现市场份额 6.0% 的突破,排名跃居全球第三;AI 服务器细分领域以 11.3% 的份额位居第二,同样显示出中国科技企业在 AI 基础设施领域的领先优势持续强化。

知名 AI 投资人 Nathan Benaich 和伦敦 AI 专项基金 Air Street Capital 每年联合发布的《State of AI Report》,被公认为全球 AI 行业的年度风向标。在 2025 年报告中,其首次将“中国 AI 体系”从“外围追赶者”提升为“平行竞争者”,并指出:“在 2025 年,中国不再是追赶者 —— 它正在开源 AI 和商业化部署方面设定节奏。”

更值得注意的是,中美 AI 产业不同的发展路径,使得中国科技企业在当前的美国科技股估值泡沫争议中,具有更强的“免疫”性。

区别于美国的“技术攻顶”范式,中国 AI 产业走出了以“应用共荣”为鲜明特征的差异化范式。当 OpenAI、Anthropic、Google DeepMind 等美国科技企业仍以学术和研究实验室为核心,追求绝对技术高度时,中国的 AI 创新则更多来自联想集团、字节跳动、百度、月之暗面、深度求索等应用和产品导向的公司。中国企业在保证大模型稳居国际先进水平的同时,并不执着于技术“攻坚”,而是更倾向于构建一个开放、繁荣的应用生态,特别是强调终端化、场景化的应用深耕。

近日,联想智能体工厂华中总部项目成功落地河南,搭载 AI 功能的轻薄旗舰智能手机联想 moto X70 Air 与联想 AI 眼镜 V1 上市,发布中国足球行业首个 L3 级赛事智能体 " 足智多谋 AI",与中足联共同推动中国足球赛事进入数据驱动智能升级,在 AI 终端与场景应用上持续“上新”。

这也使得当 Meta、微软等美国科技企业因 AI 变现力度与投资规模不匹配,而在披露高业绩增速的财报后,仍受到市场质疑,股价出现回调时,联想集团等中国科技企业则凭借应用端成果的持续涌现,接连获得国际投行上调其业绩预期和目标价。

前述星展银行对联想集团目标价的大幅上调即是一例。星展银行表示,联想集团的 AI 助手 " 小天 " 现已集成 DeepSeek,提供设备端摘要、翻译、转录以及更强的文本 / 代码推理功能,并计划通过更深层次的合作来加强生态系统。其预测联想集团 AI PC 出货量在 FY3/26F 将增长 93%,在 FY3/27F 增长 52%,使其占总 PC 出货量的比例分别提升至 37% 和 57%。

高盛认为,AI 将为中国 GDP 贡献 20-30 个基点的增长,资本正从美股“七巨头”流向中国科技股;瑞银亦预测,三年后中国 AI 市值将达 4800 亿美元,年化回报率 10-13%昆明配资最新消息,高于全球平均水平。联想集团、百度等中国科技企业,凭借其持续提升的国际竞争力与应用导向的发展范式,在这轮中国产业发展与国际资本流入并行周期中,将加速其估值蜕变。

满盈配资提示:文章来自网络,不代表本站观点。